Tesouro Prefixado, Como funciona e quando comprar

1. Vendendo o título no vencimento

Primeiramente, vale comentar que o Tesouro Prefixado é um título público disponível no Tesouro Direto que têm taxa de juros fixa, ou seja, você já conhece no momento do investimento, a taxa que vai receber.

A princípio, é importante destacar um conceito básico que vale para os títulos do Tesouro Direto em geral. Se você levar o título até o seu vencimento, está garantido a rentabilidade acordada no momento do investimento.

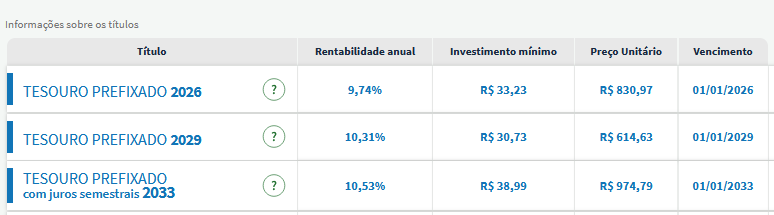

Por exemplo, o título Tesouro Prefixado 2029 , se levado o título até o seu vencimento, 01/01/2029, estará garantido o retorno de 10,31% ao ano no caso de venda na data de vencimento supracitada.

2. Ilustrando a venda do título no vencimento

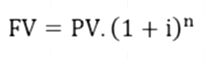

Só para ilustrar, investindo R$ 5.000,00 no inicio de 2024, teríamos em 2029, um valor bruto total de R$ 8.166,66, utilizando a fórmula abaixo de juros compostos.

- FV = Future Value ou Valor Futuro

- PV = Present Value ou Valor Presente

- i = taxa de juros

- n = número de períodos ou tempo

Nesse caso, vamos utilizar PV = 5.000, a taxa de i=10,31% ao ano e n=5 anos.

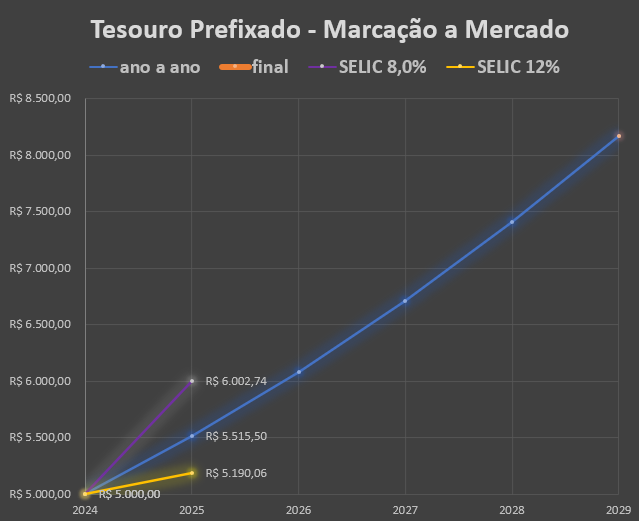

- Primeiramente, como em qualquer investimento com juros compostos, repare que a curva de rentabilidade é uma exponencial na razão do tempo.

- Em segundo lugar, repare os pontos laranjas, eles representam a data da compra no inicio de 2024 e venda do título no vencimento.

- Por final, e mais importante, repare nos pontos azuis, eles são pontos teóricos, que simulariam o rendimento ano a ano se mantivéssemos estáticas a taxas SELIC. O que não acontece na prática.

No entanto, o que ocorre na prática é a marcação a mercado, onde diariamente o título do TESOURO PREFIXADO varia conforme variação do mercado e da taxa SELIC. Existem vários fatores que influenciam a SELIC, como crescimento/crise da economia, aumento/diminuição do déficit fiscal do governo, mercado internacional , etc.

Vale lembrar que existem taxas e impostos associados que precisam ser considerados para fazer o cálculo do valor liquido. Entenda mais sobre os tributos do Tesouro Direto aqui.

3. Vendendo o título antes do vencimento - Marcação a mercado

“Em caso de resgate antecipado, o Tesouro Nacional garante sua recompra pelos seus valores de mercado.”

Essa frase é do próprio Tesouro Direto, que garante a recompra não pelo preço acordado, mas pelo preço de mercado. Em seguida, irei explicar o que é isso.

4. Ilustrando a Venda do título antes do vencimento - Marcação a Mercado

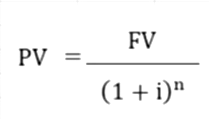

Podemos reorganizar a fórmula anterior para descobrir o valor presente, a partir de um valor futuro alvo.

Nesse caso, vamos utilizar FV = R$ 8.166,00, a taxa de i=10,31% ao ano e n=5 anos, para confirmar que o resultado PV=R$ 5.000,00.

Só para ilustrar, vamos adiantar 1 ano, para chegarmos até o inicio de 2025. Quanto deveria ser o valor teórico do PV no inicio de 2025 para chegarmos nos mesmo R$ 8.1666,00. Vamos refazer a conta acima , utilizando n = 4 anos.

PV = 8.166 / (1+10,31%)^4 = R$ 5.515,00

Mas, não é bem assim que a coisa funciona 🙂

Em resumo, a SELIC varia ao longo do tempo. Vamos supor, por exemplo, que a taxa SELIC passado 1 ano, agora é 8,0%, e não mais 10,31%. Assim, a pergunta que vamos precisar fazer é quanto valeria o meu título de 4 anos com essa nova taxa?

PV = 8.166 / (1+8%)^4 = R$ 6.002,74

Analogamente, vamos supor, por exemplo, que a taxa SELIC passado 1 ano, agora é 12,0%, e não mais 10,31%. Assim, a pergunta que vamos precisar fazer é quanto valeria o meu título de 4 anos com essa nova taxa?

PV = 8.166 / (1+12%)^4 = R$ 5.190,06

Só para exemplificar, analisando o cenário de SELIC = 8,0% em 2025, quer dizer que o meu título que deveria estar valendo R$ 5.515,00 , está valendo R$ 6.002,74 (na SELIC a 8%)! Pois é, é exatamente isso!

Ainda que, a partir de agora embora tenhamos um montante maior, o rendimento futuro, nos próximos 4 anos será menor, de 8,0%, que é a taxa de mercado, ao invés de 10,31% ao ano que tínhamos contratado no inicio de 2024.

5. Ganhando dinheiro com marcação a mercado

Como resultado da queda da SELIC de 10,31% para 8,0% no exemplo hipotético, o que aconteceu foi que recebemos uma “bolada” a mais do que estávamos esperando receber (mais de 20%, aprox. R$ 1.000,00 de rentabilidade bruta em 1 ano na renda fixa).

Nesse sentido, agora você conhece uma forma utilizada pelos investidores profissionais de ter ganhos superiores investindo no TESOURO PREFIXADO.

Em resumo, quando a SELIC está caindo, o contexto de se posicionar nesse título é favorável. Entretanto, quando a SELIC está subindo, o contexto é menos favorável eu vou buscar vender o papel e me posicionar em outros com contexto mais favorável, como por exemplo o TESOURO SELIC.

Além disso, devem ser observados outras questões como por exemplo inflação, crescimento econômico, etc para avaliar os melhores investimentos.

Só para ilustrar, segue um cenário de alteração da SELIC ao longo dos anos: 8% em 2025 / 12% em 2026 / 10% em 2027 / 8% em 2028 e 4% em 2029. Parece uma curva de eletrocardiograma, sempre chegando ao final no valor acordado.