Fundo de Investimento e o Come Cotas

Se você já deu os primeiros passos no universo dos investimentos, provavelmente já ouviu falar dos tão comentados fundo de investimento e o Come Cotas. Mas afinal, o que são eles e como funcionam? Vamos desbravar esse território financeiro e entender suas nuances.

Em seguida , iremos abordar um conceito mais avançado, porém fundamental relacionado ao imposto de renda nos fundos de investimento, o conceito do come cotas e seu impacto na rentabilidade.

1. O que são Fundos de Investimento e suas variedades

Investidores reúnem recursos em fundos de investimento, que funcionam como veículos de aplicação financeira. Logo que, em termos mais simples, é como se diferentes pessoas colocassem seu dinheiro em um grande cofrinho coletivo, para que um gestor profissional o administre. Assim, a gestão visa obter rentabilidade e, consequentemente, beneficiar os participantes do fundo.

Assim, os fundos de investimento podem ser uma opção para quem quer investir de um jeito mais simples e com diversificação, já que um gestor profissional cuida de toda a estratégia desse tipo de investimento.

Certamente, existem diversas variedades de fundos de investimento sejam eles renda fixa, multimercado, cambiais, imobiliário, previdência ou ações. Porém, na prática, independentemente da variedade esse é um produto de investimento que funciona como a maioria: os investidores aplicam dinheiro e recebem rendimentos em troca.

2. Cotas de Fundos de Investimento

Um cota é a unidade mínima de compra de um fundo de investimento. Ao aplicar em um fundo de investimento, você recebe a quantidade de cotas proporcional ao valor que foi aplicado.

Lembrando que é possível adquirir essas cotas de forma fracionada. Portanto, isso facilita o processo de investimento, pois você pode aplicar quanto quiser, sempre respeitando o mínimo do fundo.

3. Detalhes sobre Fundos De Investimento

Os investidores podem consultar os Fundos de Investimento registrados na CVM, entidade responsável por regular esse produto financeiro, por meio do CNPJ ou por parte do nome do fundo.

Os interessados podem obter todas as informações públicas dos fundos, como o valor diário da cota e do patrimônio líquido, o número de cotistas, valores captados e resgatados. Ainda é possível consultar o Regulamento, o Prospecto, a Lâmina de Informações essenciais, a Composição da carteira, os Fatos Relevantes e os Balancetes de cada Fundo.

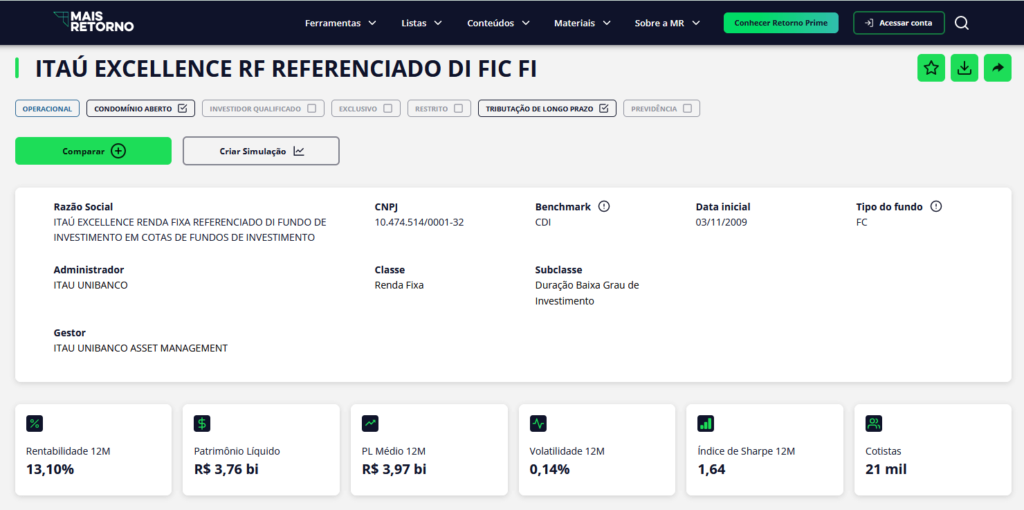

Ademais, outro site que recomendo com bastante informação sobre os fundos de investimento é o Mais Retorno, que disponibiliza informações dos fundos (exemplo abaixo), inclusive de comparação entre fundos de investimento, outros investimentos como a poupança, e indicadores como CDI, IPCA, IBOV, etc.

4. Estrutura de um Fundo de Investimentos

Entender a estrutura de um fundo de investimento é essencial para investidores conscientes. Vamos mergulhar nesse universo e explorar os papéis e responsabilidades de figuras-chave, como o gestor, administrador, custodiante, auditor e distribuidor.

O Comandante da Estratégia: Papel do Gestor:

O gestor é como o estrategista por trás das operações do fundo. Ele toma decisões de investimento, analisando o mercado e ajustando a carteira para alcançar os objetivos do fundo e maximizar o retorno para os investidores.

Arquitetando as Operações: Papel do Administrador:

O administrador é o arquiteto das operações do fundo. Ele lida com as questões burocráticas, como a constituição do fundo e a gestão de documentos legais, proporcionando a estrutura necessária para o seu funcionamento.

Guardião dos Ativos: Função do Custodiante:

O custodiante atua como o guardião dos ativos do fundo. Sua responsabilidade é zelar pela segurança e integridade dos investimentos, garantindo que tudo esteja em conformidade com as regras estabelecidas.

Garantindo a Transparência: Atuação do Auditor:

O auditor desempenha um papel crucial na garantia da transparência. Ele verifica as informações financeiras do fundo, assegurando que tudo esteja em ordem e em conformidade com as normas contábeis.

Conectando Investidores e Oportunidades: Responsabilidade do Distribuidor:

O distribuidor é o elo entre o fundo e os investidores. Sua função é apresentar o fundo ao mercado, distribuir as cotas e oferecer informações relevantes aos investidores interessados.

5. Segurança de Fundos de Investimento

Como comentamos, Fundos de investimento possuem CNPJ próprio. Assim, o patrimônio do fundo, composto pelos recursos dos investidores e pelos ativos que compõem a carteira, não se mistura ao patrimônio das instituições financeiras que cuidam do fundo.

Isso significa que o fundo é uma entidade separada da gestora, da administradora, da custodiante e de qualquer outra instituição que contribua para o seu funcionamento.

Assim, se a gestora ou a administradora quebrar, por exemplo, os cotistas apenas precisam se reunir para aprovar a transferência do fundo para outra gestora ou administradora, conforme o caso, e o investidor mantém o patrimônio protegido

Vale comentar que fundos de investimento NÃO contam com a proteção do Fundo Garantidor de Créditos (FGC). Afinal, fundos não representam títulos emitidos por bancos, nem depósitos bancários. Pelo contrário, Fundos são condomínios, formados pela reunião de recursos de diversos cotistas que investem em conjunto. Não têm nada a ver, portanto, com o tipo de investimento que costuma ser garantido pelo FGC.

Apesar disso, como comentamos, existe segurança relacionada a separação do patrimônio do fundo aos demais patrimônios tanto do administrador como do gestor.

6. Riscos em Fundos de Investimento

Primeiramente, ao optar por investir em um fundo, o investidor se torna diretamente exposto aos riscos associados aos ativos presentes em sua carteira. Essa exposição significa que fundos investidos em ativos sujeitos a variações acentuadas (como ativos de renda variável, por exemplo) verão os preços de suas cotas flutuarem de maneira mais pronunciada.

No entanto, o ponto positivo reside na diversificação intrínseca aos fundos, contribuindo significativamente para a diluição dos riscos. Essa diversificação é como uma rede de segurança financeira, garantindo que se um dos ativos enfrentar problemas, o impacto no fundo como um todo será atenuado. Em outras palavras, a variedade na composição da carteira proporciona uma proteção valiosa contra impactos severos em qualquer ativo específico.

7. Detalhando as Variedades de Fundos de Investimentos

a. Renda Fixa:

- O que é: Investem pelo menos 80% do dinheiro em coisas seguras e previsíveis, como CDBs, títulos do governo e LCIs;

- Por que é interessante: É uma opção mais estável, ótima para quem prefere menos riscos;

b. Fundos Multimercado:

- O que é: São como um “pacotão” de investimentos. Podem investir em várias coisas, como ações, moedas, outros fundos e até coisas mais seguras como Renda Fixa;

- Por que é interessante: Oferece diversificação, ou seja, você não coloca todos os ovos na mesma cesta. É uma forma de buscar ganhos em diferentes áreas;

c. Fundos Cambiais:

- O que é: Investem, pelo menos, 80% do dinheiro em moedas, como euro e dólar;

- Por que é interessante: É uma escolha para quem quer se proteger das mudanças nas moedas estrangeiras. Pode ser útil em tempos de variações no câmbio;

d. Fundos Imobiliários (FII):

- O que é: Funcionam como um “condomínio” de investidores. Juntos, eles investem em coisas do mercado imobiliário, como prédios e propriedades;

- Por que é interessante: É uma forma de investir em imóveis sem precisar comprar um por completo. Você participa de um grupo que investe junto;

e. Fundos de Previdência (PGBL e VGBL):

- O que é: Serve para planejar a aposentadoria. Você investe dinheiro por um longo tempo para ter uma renda extra quando parar de trabalhar;

- Por que é interessante: Ajuda a garantir um dinheiro extra quando você se aposentar, proporcionando mais tranquilidade no futuro;

f. Fundos de Ações:

- O que é: Uma opção para quem quer investir em ações, mas sem ter que comprar cada uma separadamente na Bolsa de Valores;

- Por que é interessante: Permite investir em pedacinhos de várias empresas, diversificando seus investimentos e reduzindo riscos;

8. Taxas

Taxa de administração

Os prestadores de serviço do fundo, como gestor, administrador e distribuidor, cobram uma taxa de administração dos cotistas. É um valor percentual anual que incide sobre todo o montante investido.

Embora seja uma taxa expressa ao ano, o sistema a calcula e a deduz diariamente de forma automática. A taxa de administração afeta o valor da cota, que é atualizado diariamente. Portanto, ao analisar o valor do seu investimento, leve em consideração que a taxa de administração já foi subtraída.

Taxa de performance

Conforme o nome sugere, os prestadores de serviço do fundo cobram a taxa de performance conforme a performance de rendimento do fundo. Por exemplo, um fundo que tenha o desempenho do CDI ou do Índice Bovespa como meta pode cobrar uma taxa de performance sobre o valor que ultrapassar esse objetivo.

9. Impostos

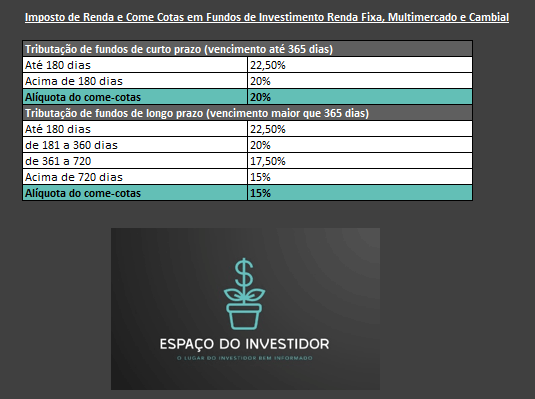

Primeiramente, vale destacar que para efeito de cálculo de imposto, os fundos são divididos em três categorias: curto prazo, longo prazo e fundos de ações.

Os fundos de investimento de Renda Fixa, Multimercado e Cambiais, serão classificados em de longo ou curto prazo conforme o prazo médio de vencimento dos títulos que compõem a carteira do fundo. Se o prazo médio for superior a 365 dias ele será de longo prazo, caso contrário, será de curto prazo.

- Fundos de Curto e Longo Prazo, incluindo Renda Fixa, Multimercado e Cambial estão sujeitos a IOF (para resgates antes de 30 dias), imposto de renda conforme tabela regressiva e Come Cotas;

- Fundos de Ações estão isentos de IOF, Come Cotas e a alíquota do IR é fixa em 15%;

- Ademais, fundos de previdência tem alíquota e regramento específico que não iremos explorar nesse post;

- Por fim, Fundos de Investimento Imobiliários (FII) que citamos anteriormente tem uma característica distinta, onde os rendimentos mensais são isentos de tributação e ganhos de capital oriundos de lucro de compra e venda das cotas em mercado são tributados em alíquota de 20%.

Ao antecipar o pagamento do imposto, o investidor está, de certa forma, comprometendo parte do potencial de crescimento do seu investimento. A redução na quantidade de cotas impacta diretamente na capacidade de acumulação ao longo do tempo, afetando a rentabilidade global da aplicação.

10. Sobre o Come Cotas em Fundos de Investimento

Os fundos de investimento surgem como ferramentas valiosas para os investidores que buscam diversificar seus portfólios, muitas vezes com recursos mais modestos, enquanto contam com a expertise de um gestor profissional para orientar as decisões.

Em uma análise mais profunda sobre os fundos de renda fixa, multimercado e cambial percebemos que eles tem incidência do famigerado come cotas. Portanto, o que é o come cotas?

A tributação do come-cotas funciona da seguinte forma:

- O fundo faz uma simulação de resgate total para apurar o IR devido no período;

- Depois, ele faz o recolhimento antecipado desse valor duas vezes ao ano (Maio e Novembro) e repassa para a Receita Federal;

- Com isso, o número de cotas é reduzido proporcionalmente ao desconto do tributo.

Ao antecipar o pagamento do imposto, o investidor está, de certa forma, comprometendo parte do potencial de crescimento do seu investimento. A redução na quantidade de cotas impacta diretamente na capacidade de acumulação ao longo do tempo, afetando a rentabilidade global da aplicação.

É crucial compreender que o retorno do investimento a longo prazo está intrinsecamente ligado à estratégia de acumulação de cotas. Assim, o pagamento antecipado do imposto se torna um fator determinante nesse cenário, uma vez que influencia diretamente a trajetória de crescimento do investimento.

Ou seja, como em qualquer investimento, o juros compostos da rentabilidade são podados significativamente pelo come cotas.

11. Como escolher o fundo de investimento ideal para o seu perfil

Ao se deparar com a vasta gama de opções de fundos de investimento, é crucial estar atento a uma série de informações para tomar decisões informadas.

No universo dos fundos, há uma diversidade que atende desde o investidor mais conservador até o mais arrojado. Para iniciar, analise cuidadosamente seu perfil de investidor, avaliando quanta volatilidade você está disposto a aceitar. Além disso, defina se seu foco é um investimento de curto, médio ou longo prazo.

Ademais, investir tempo e paciência na pesquisa é fundamental. Assim, o histórico de retorno é relevante, mas não é o único fator a ser considerado. Entenda a alocação de recursos do fundo, se ele busca superar ou apenas acompanhar índices como Ibovespa, CDI ou IPCA. Além disso, verifique taxas de administração, performance passada e prazos de resgate.

Administradores e gestores são obrigados a divulgar informações diariamente sobre cada fundo. Aspectos como valor da cota, patrimônio líquido e movimentação de ativos devem ser avaliados. Alinhe esses dados com uma estratégia que verdadeiramente reflita suas metas e perfil de investidor. Lembre-se, embora seja importante verificar o histórico de rentabilidade, resultados passados não garantem lucros futuros.

Os prazos de resgate estão intrinsecamente ligados à estratégia do fundo. Enquanto fundos que aplicam em títulos públicos podem devolver o dinheiro em um dia útil, estratégias mais complexas, como fundos cambiais, podem demandar um prazo maior. Avaliar os prazos de liquidez, juntamente com valores mínimos de entrada, retirada e permanência, é essencial para evitar surpresas diante de imprevistos.

Por fim, uma pergunta fundamental é se existe outro produto, principalmente no contexto da renda fixa que tem rentabilidade melhor sem taxas de administração ou performance.

12. Novo marco regulatório para fundos de investimentos

Em 2022, entrou em vigor o novo marco regulatório dos fundos de investimento no Brasil. As regras foram estabelecidas pela CVM (Comissão de Valores Mobiliários) e estão listadas na Resolução 175 do órgão.

A norma consolida e simplifica o arcabouço regulatório dos fundos ao substituir a Instrução CVM 555 e outras 38 normas, reduzindo o espaço para divergências de interpretação e aumentando a segurança jurídica.

Principais mudanças:

- Limitação de responsabilidade do investidor sobre o valor das cotas. Os investidores não terão mais a obrigação de fazer aportes adicionais caso o patrimônio do fundo fique no negativo;

- Investidor comum poderá investir em FIDCs – Fundo de Investimento de Direito Creditório (antes era preciso ter mais de R$ 1 milhão em aplicações);

- Fundos poderão investir até 100% do patrimônio liquido no exterior;

- Equiparação de criptoativos a ativos financeiros desde que negociados em Exchanges autorizadas no Brasil ou no Exterior com limite de 10% do patrimônio liquido do Fundo;

- O gestor do fundo assume algumas responsabilidades que antes ficavam com o administrador. Entre elas estão a avaliação e contratação do distribuidor, além do controle do cumprimento dos limites de alocação do fundo.;

Gustavo Avila

Este site fornece informações com propósito educacional e informativo apenas, não sendo, de forma alguma, uma recomendação de investimento. Assim sendo, as análises, opiniões e dados apresentados têm o objetivo de auxiliar na compreensão de conceitos relacionados a investimentos, mas não constituem aconselhamento financeiro.

Ademais, as opiniões expressas neste site são estritamente independentes e refletem exclusivamente as análises e interpretações dos autores. Este site de investimentos tem como objetivo fornecer informações imparciais e análises objetivas para os leitores.