Simulador de Investimentos - Calculadora para comparar a poupança com outros investimentos

Indo direto ao ponto, você tem dinheiro para investir ou quer reavaliar os seus investimentos e quer saber, sem enrolação, considerando o cenário atual, qual o melhor investimento que pode fazer com o seu dinheiro.

Utilizaremos a planilha de Simulador de Investimentos do Espaço do Investidor, disponível aqui para analisar e identificar as melhores oportunidades.

1. Sobre a Renda Fixa e a importância de simular e comparar investimentos

Ao tomar decisões financeiras, é essencial comparar diferentes opções de investimento. Afinal, cada escolha impacta diretamente o seu patrimônio e a realização dos seus objetivos. Nesse contexto, os investimentos de renda fixa desempenham um papel fundamental tanto como reserva de segurança como para diversificar e até para proteger o patrimônio.

Neste post, exploraremos como você pode utilizar uma planilha simuladora para comparar investimentos de renda fixa. Veremos como essa ferramenta pode ajudá-lo a tomar decisões informadas e maximizar seus ganhos. Vamos lá!

Complementarmente, se você tiver dúvida ainda na organização financeira do seu portfólio, recomendo a leitura do post Como e Onde Investir Dinheiro que detalhamos a jornada do investidor, desde a montagem da reserva de emergência até a construção de um portfólio vencedor.

2. Sobre o Tipo de investimento

Em relação ao tipo de investimento, os títulos de renda fixa mais comuns:

- CDB (Certificado de Depósito Bancário): Emitido por bancos, em geral oferece rentabilidade baseada em taxas de juros. Pode ter liquidez diária ou prazo fixo;

- LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio): São isentos de Imposto de Renda para pessoas físicas. LCI financia o setor imobiliário, enquanto LCA financia o agronegócio. Rentabilidade também baseada em taxas de juros;

- Tesouro Direto: Títulos públicos emitidos pelo governo federal. Oferece diferentes tipos de títulos, como Tesouro Selic, Tesouro Prefixado e Tesouro IPCA. Nesse caso, a rentabilidade varia conforme o tipo de título;

- Debêntures: São títulos de créditos emitidos por empresas de vários ramos, mas não contam com a proteção do FGC (fundo garantidor de crédito), ou seja, quem garante o investimento é a empresa que você está emprestando o dinheiro;

- Poupança: A caderneta de poupança também é isenta do imposto de renda para pessoa física e é o produto que muitos brasileiros utilizam para poupar o seu dinheiro. Como veremos, a poupança tem uma rentabilidade regrada pelo Banco Central, e em geral perde para outros tipos de investimento. Se você tem caderneta de poupança, leita o post até o final!

Existem outros produtos como LC (Letra de Câmbio) ou LF (Letra Financeira) , por exemplo. Para fins de simplificação, usaremos os produtos financeiros listados acima nas comparações. A LC e LF não são tão diferentes assim dos demais e podem eventualmente ser adaptados para o simulador sem problemas.

Outra forma de investir, é através de fundos de investimento também, porém é importante atentar para as taxas de administração e performance cobradas. Também é importante conhecer o conceito do Come Cotas nos fundos de investimento, onde detalhamos nesse post aqui.

2. Sobre o Tipo de Rentabilidade

- Pré-fixados: Os títulos pré-fixados são aqueles em que a rentabilidade é determinada no momento da compra, o que significa que o investidor já sabe exatamente quanto vai receber no vencimento. Esses títulos são conhecidos pela previsibilidade, pois garantem ao investidor o conhecimento prévio do retorno, independentemente das condições de mercado;

- Pós Fixados: Por outro lado, os títulos pós-fixados têm sua rentabilidade vinculada a um indexador, como a taxa Selic, em geral. A rentabilidade desses títulos só é revelada no momento do resgate, pois depende da variação do indexador ao qual estão ligados. Uma das vantagens dos títulos pós-fixados é que geralmente oferecem uma rentabilidade mais estável (quando associado a SELIC);

- Atrelados a inflação: Por fim, os títulos atrelados à inflação oferecem uma rentabilidade composta por uma taxa pré-fixada mais a variação de um índice de preços, como o IPCA. Esses títulos são ideais para quem deseja manter o poder de compra ao longo do tempo, pois garantem um retorno real (acima da inflação). Eles são especialmente indicados para investimentos de longo prazo, como a aposentadoria.

Portanto, cada tipo de título de renda fixa tem suas particularidades e deve ser escolhido de acordo com o perfil e os objetivos do investidor;

3. Sobre o Tipo de Tributação

Existem 2 principais tipos de tributação nos investimentos de renda fixa:

- Títulos isentos de imposto são aqueles que não sofrem tributação. Um exemplo clássico são as Letras de Crédito Imobiliário (LCI) e as Letras de Crédito do Agronegócio (LCA) e a Caderneta de Poupança. Esses títulos são isentos de Imposto de Renda para pessoas físicas, o que pode torná-los mais atrativos em comparação a outros investimentos que sofrem tributação. No entanto, é importante lembrar que a isenção fiscal não deve ser o único critério para a escolha do investimento.

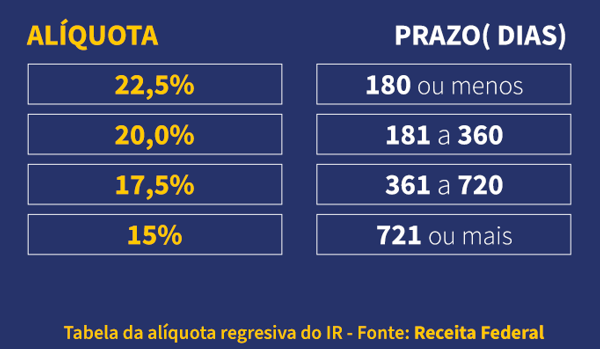

- A tributação regressiva é aquela que diminui à medida que o tempo passa. Isso significa que quanto mais tempo o dinheiro fica aplicado, menor será a alíquota de Imposto de Renda a ser paga. Esse tipo de tributação é comum nos CDBs, Tesouro Direto e Debêntures em geral (obs: existem algumas Debêntures que são isentas, por conta de incentivos do governo). A principal vantagem da tributação regressiva é que ela pode incentivar o investimento de longo prazo.

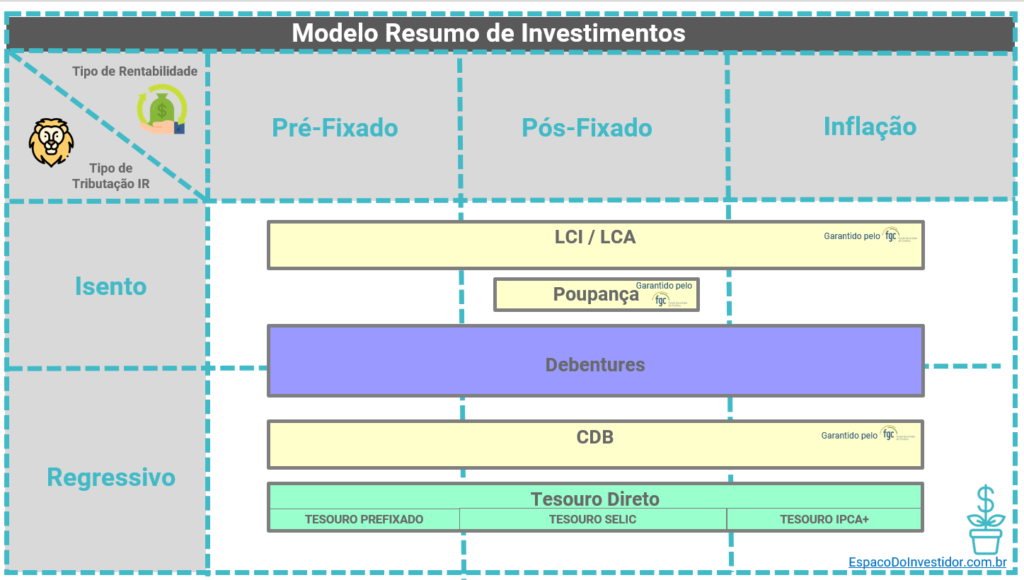

4. Modelo Resumo dos Tipos de Investimento

Para resumir, tudo que falamos até aqui, preparamos um modelo para ajudar no entendimento, incluindo alguns exemplos para dar clareza nos conceitos explicados até o momento.

5. Gross Up - Comparando investimentos isentos com tributados

Conhecer o conceito de “Gross Up” é importante para entender o universo dos investimentos. O termo “Gross up” significa em uma tradução livre para português: “embutir os impostos”.

Em outras palavras, consiste em adicionar uma alíquota de IR à rentabilidade de investimentos que não possuem, originalmente, essa tributação. Dessa forma, uma taxa inicialmente “líquida de imposto” ou “isenta de imposto” se transforma em uma taxa bruta e permite a comparação entre investimentos com regime de tributação diferentes como CDB e LCI, por exemplo.

Para mais detalhes sobre Gross Up, consulte o post que detalhamos o tema comparando, com exemplos, os diversos produtos de investimento.

6. Sobre Segurança nos investimentos - Fundo Garantidor de Crédito

Primeiramente, os produtos destacados em amarelo na imagem acima, como o CDB, LCI, LCA e Poupança são garantidos pela instituição que você emprestou o dinheiro. Dessa forma um CDB com liquidez diária, do Itau ou Banco do Brasil tem um risco menor do que um CDB de um banco menor. Por isso, naturalmente os grandes bancos irão ofertar um retorno do investimento menor.

Em segundo lugar, existe o FGC, Fundo Garantidor de Créditos, que garante Investimentos, incluindo os produtos listados acima, de até R$ 250 mil por CPF e por instituição. Ademais, existe uma limitação da garantia até R$ 1 Milhão por CPF no total.

Assim , se você estiver dentro desses valores, a sua segurança possui duas proteções, e é relativamente bem segura. Ademais é possível acompanhar no site do Banco Central, a saúde da instituição financeira que oferece o produto financeiro.

O Tesouro Direto é garantido pelo Governo Federal do Brasil, portanto considerando bastante seguro. Afinal de contas se o governo quebrar, os bancos e instituições financeiras tendem a estar em situação pior.

As debêntures são garantidas pelas respectivas empresas que captaram o dinheiro do investidor e o grau de risco pode variar significativamente entre uma empresa e outra.

7. Sobre Liquidez nos investimentos

A liquidez do produto financeiro contratado é importante e o investidor deve se atentar se pode ou não vender o título antes do seu vencimento. Por exemplo, em CDB’s de liquidez diária, é permitido essa venda, porém em outros produtos pode não ser permitido ou muito custoso para o investidor, vender no mercado secundário.

8. Planilha Simuladora de Investimentos

Utilizando a planilha de Simulador de Investimentos do Espaço do Investidor, conseguimos identificar o Rendimento com Gross Up e também o Rendimento Liquido mais vantajoso, conforme exemplo abaixo.

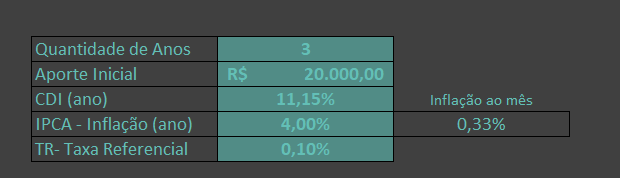

I) Primeiramente, vamos definir o cenário que desejamos simular:

II) Em segundo lugar, vamos inserir as taxas oferecidas pelos bancos /corretoras no momento. Esses valores podem naturalmente ser ajustados na planilha de Simulador de Investimentos do Espaço do Investidor.

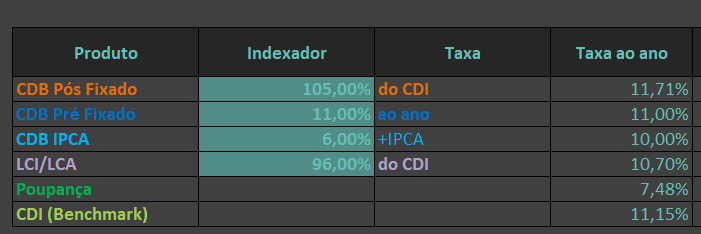

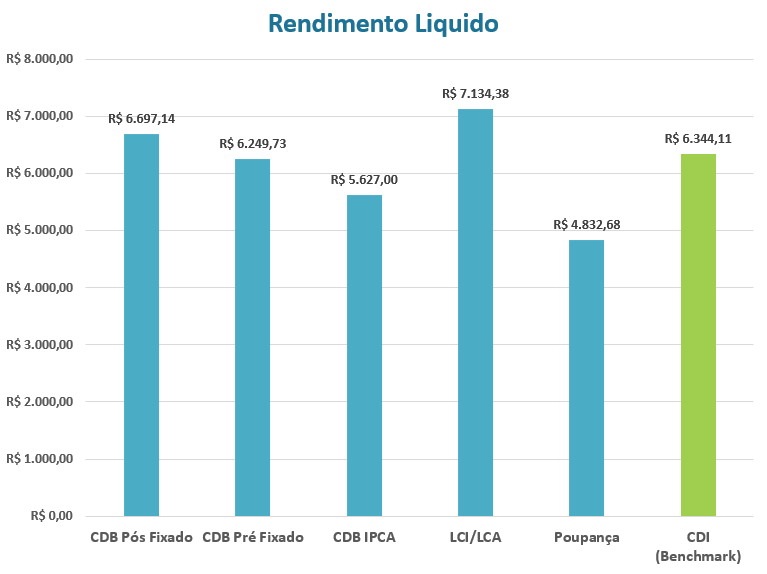

Na planilha preenchemos apenas as células azul petróleo. As demais células são calculadas automaticamente. Seguem os resultado em formato de tabela e em formato de gráfico calculados automaticamente pela planilha a partir do cenário e produtos de investimento cadastrados.

III) Analisando os resultados:

Em resumo, o melhor investimento é o LCI/LCA de 96% do CDI na simulação de 3 anos mantendo fixas as variáveis do nosso cenário. Ele supera o CDB 105% porque é um produto isento de Imposto de Renda.

Ademais, repare que a Poupança é o pior investimento disparado entre todos os simulados. Se você ainda tem dinheiro na poupança está perdendo dinheiro na maioria dos casos.

Os produtos que ficaram abaixo do nosso Benchmark – 100% do CDI, como o CDB Pré-Fixado11% e CDB 6% + IPCA podem eventualmente ser interessantes em um cenário que as premissas mudem ao longo dos próximos anos.

9. Conclusão

A Planilha Simuladora de Investimentos do Espaço do Investidor é uma ferramenta fundamental para você conhecer e utilizar tanto para aprofundar os seus conhecimentos como para comparar e tomar as melhores decisões sobre investimentos por conta própria.

Dessa forma investidores têm a capacidade de tomar decisões mais embasadas, otimizando seus portfólios para alcançar seus objetivos financeiros.

Por fim, a Planilha Simuladora de Investimentos está disponível na Loja do Espaço do Investidor! Não deixe de conhecer os nossos produtos e documentos. Obrigado e até a próxima.

Gustavo Avila

Este site fornece informações com propósito educacional e informativo apenas, não sendo, de forma alguma, uma recomendação de investimento. Assim sendo, as análises, opiniões e dados apresentados têm o objetivo de auxiliar na compreensão de conceitos relacionados a investimentos, mas não constituem aconselhamento financeiro.

Ademais, as opiniões expressas neste site são estritamente independentes e refletem exclusivamente as análises e interpretações dos autores. Este site de investimentos tem como objetivo fornecer informações imparciais e análises objetivas para os leitores.