Investir em CDB

O mundo dos investimentos pode parecer complexo e intimidante para muitos, mas não precisa ser assim. Hoje, vamos desmistificar um dos produtos de investimento mais populares do Brasil: o Certificado de Depósito Bancário, ou CDB. Vamos entender como Investir em CDB – um resumo de tudo que você precisa saber.

1. O que é um CDB

O CDB é um título de renda fixa emitido pelos bancos para captar recursos. Quando você compra um CDB, está essencialmente emprestando dinheiro ao banco em troca de juros. Este produto de investimento é uma excelente opção para quem busca uma alternativa de baixo risco e rendimento superior ao da poupança.

2. Como funciona um CDB

Ao adquirir um CDB, o investidor concorda em emprestar seu dinheiro ao banco por um período determinado, conhecido como prazo de vencimento. Em troca, o banco se compromete a devolver o valor investido acrescido de juros após o término desse prazo. Os juros podem ser pré-fixados, pós-fixados ou híbridos, dependendo do tipo de CDB escolhido.

3. Segurança do CDB

Um dos maiores atrativos do CDB é a segurança. Os investimentos em CDB são garantidos pelo Fundo Garantidor de Créditos (FGC) até o limite de R$ 250.000 por CPF e por instituição financeira. Isso significa que, mesmo que o banco quebre, o investidor não perde seu dinheiro até esse limite.

4. Principais caracteristicas para comparar ao Investir em CDB's

Ao escolher um CDB, é importante considerar algumas características chave para conhecer ao Investir em CDB:

- Rentabilidade ou Taxa de juros: Quanto maior a taxa de juros, maior será o retorno do seu investimento.

- Prazo de vencimento: CDBs com prazos de vencimento mais longos geralmente oferecem taxas de juros mais altas.

- Liquidez: Alguns CDBs permitem resgate antes do vencimento ou até ter liquidez diária(CDB) como esse que explicamos em outro post, como uma das melhores opções de 2024, mas podem oferecer uma taxa de juros menor.

5. Imposto de Renda - Tributação

Ao investir em CDB’s, você deve estar ciente de duas principais formas de tributação: o IOF e o Imposto de Renda (IR).

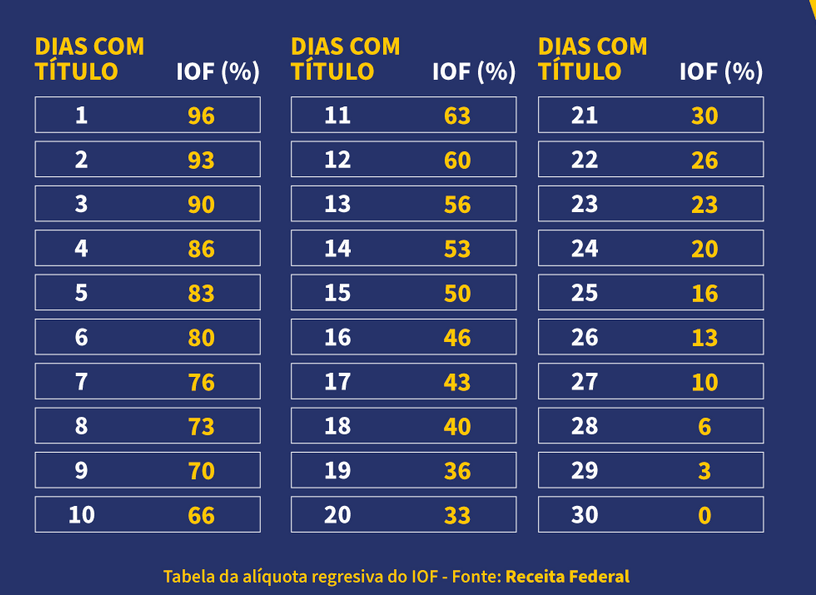

O IOF, ou Imposto sobre Operações Financeiras, incide apenas se o resgate do investimento for realizado em um período inferior a 30 dias a partir da aplicação. A alíquota varia de 96% a 0%, diminuindo progressivamente a cada dia.

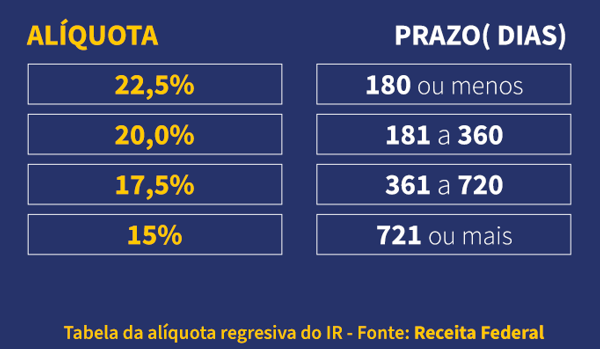

Já o Imposto de Renda é cobrado no momento do resgate do CDB, independentemente do prazo de aplicação. A alíquota varia de acordo com o tempo de investimento: 22,5% para aplicações até 180 dias; 20% para 181 a 360 dias; 17,5% para 361 a 720 dias; e 15% para aplicações acima de 720 dias.

Portanto, ao investir em CDB’s, é importante considerar essas tributações para entender melhor a rentabilidade do seu investimento

6. CDB como reserva de emergência

A reserva de emergência é um fundo essencial para cobrir despesas inesperadas. No Espaço do Investidor, destacamos o uso de CDB’s de liquidez diária como uma opção viável para essa finalidade.

Os CDB’s de liquidez diária permitem que você retire seu dinheiro a qualquer momento, sem perder os rendimentos. Isso os torna uma opção atraente para a reserva de emergência, pois você pode acessar seu dinheiro imediatamente quando necessário.

Além disso, os CDB’s de liquidez diária geralmente oferecem rendimentos superiores aos da poupança, o que significa que seu dinheiro continuará crescendo, mesmo estando em sua reserva de emergência. Você pode usar as nossas planilhas disponíveis na loja do Espaço do Investidor, para montar os seus objetivos e portfólio de investimentos, como também utilizar a Planilha Simuladora de Investimentos para comparar as opções de CDB disponíveis.

7. Investir em CDB ou Tesouro Direto

Ao investir, é crucial comparar diferentes opções. Vamos comparar o CDB e o Tesouro Direto, dois investimentos populares.

Diferenças: A principal diferença entre os dois é o emissor do investimento. No caso do CDB, o emissor é o banco, enquanto no Tesouro Direto, o emissor é o governo federal. Isso faz com que o Tesouro Direto seja considerado um investimento de “menor risco”, pois é garantido pelo Tesouro Nacional (Governo Federal).

Porém, como comentamos acima, essa diferença é mitigada pela proteção do FGC, que funciona como um seguro aos CDB’s, no caso de algum problema com a instituição emissora do CDB.

Semelhanças Ambos são investimentos de renda fixa, com ganhos em geral superiores ao da poupança. Ambos também possuem diversos “sabores”, como comentamos anteriormente relacionados ao seu tipo: prefixado, pós fixado ou híbrido.

Gustavo Avila

Este site fornece informações com propósito educacional e informativo apenas, não sendo, de forma alguma, uma recomendação de investimento. Assim sendo, as análises, opiniões e dados apresentados têm o objetivo de auxiliar na compreensão de conceitos relacionados a investimentos, mas não constituem aconselhamento financeiro.

Ademais, as opiniões expressas neste site são estritamente independentes e refletem exclusivamente as análises e interpretações dos autores. Este site de investimentos tem como objetivo fornecer informações imparciais e análises objetivas para os leitores.