Gross Up – O que é e como calcular?

Conhecer o conceito de “Gross Up” é importante para entender o universo dos investimentos. O termo “Gross up” significa em uma tradução livre para português: “embutir os impostos”.

Em outras palavras, consiste em adicionar uma alíquota de IR à rentabilidade de investimentos que não possuem, originalmente, essa tributação. Dessa forma, uma taxa inicialmente “líquida de imposto” ou “isenta de imposto” se transforma em uma taxa bruta e permite a comparação entre investimentos com regime de tributação diferentes como CDB e LCI, por exemplo.

1. Como funciona o Gross Up na prática

O ditado popular de que “não se deve comparar banana com laranja” se aplica bem nesse contexto do “Gross Up”. Isto é, comparar a rentabilidade de investimentos isentos de IR com a rentabilidade de investimentos que possuem incidência de IR, sem nenhuma conversão é o caminho para perder ou deixar de ganhar dinheiro.

Assim, para conseguirmos comparar as mesmas frutas, ou no nosso caso comparar os produtos financeiros adequadamente precisamos equalizar os seus rendimentos para o mesmo contexto. Poderíamos fazer esse movimento de duas formas:

- remover o imposto das aplicações que são tributadas ou;

- adicionar o imposto fictício nas aplicações isentas.

No nosso caso, no restante do post, vamos usar a segunda opção, de embutir um imposto fictício nas aplicações isentas.

2. Como Calcular o Gross Up

Calcular o gross up exige apenas dividir a rentabilidade da aplicação isenta pelo fator (1 – alíquota de IR).

Taxa bruta (gross up) = rentabilidade do investimento isento / (1 – IR)

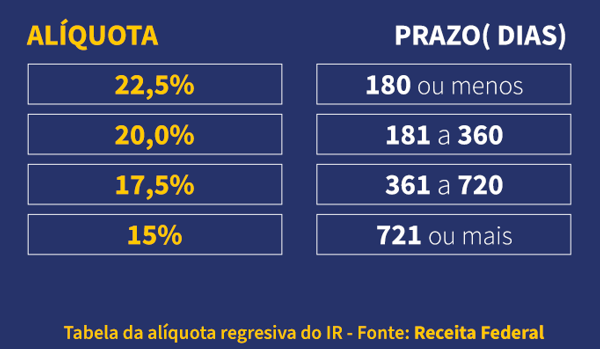

Para saber a alíquota de IR que deve ser utilizada no cálculo, é preciso estimar o prazo no qual o dinheiro ficará aplicado. Na renda fixa, a tabela utilizada é a Tabela da alíquota regressiva do IR.

A tabela regressiva do Imposto de Renda estabelece as alíquotas, que vão de 22,5% para investimentos de até 180 dias a 15% para investimentos acima de 720 dias. Isso significa que, quanto mais tempo você mantiver seu dinheiro aplicado, menor será a alíquota de imposto.

3. Comparação entre ativos financeiros

Em um cenário comum que demanda o uso do Gross Up, queremos comparar a rentabilidade entre investimentos de renda fixa para identificar qual é o melhor investimento

Imagine que temos uma quantia em dinheiro para investir e queremos entender entre os diversos produtos de renda fixa disponíveis qual oferece a maior rentabilidade. Vamos ter, em geral, algumas opções como: CDB (que possui IR), Tesouro Direto (que possui IR), LCI e LCA (que não possuem IR) ou até mesmo a Poupança (que não possui IR, porém mesmo assim a rentabilidade é bem inferior às demais opções relativamente seguras disponíveis).

4. Planilha de Simulador de Investimentos

Utilizando a planilha de Simulador de Investimentos do Espaço do Investidor, conseguimos identificar o Rendimento com Gross Up e também o Rendimento Liquido mais vantajoso, conforme exemplo abaixo.

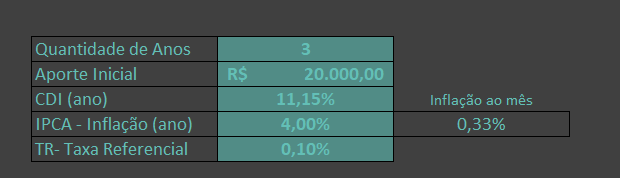

I) Primeiramente, vamos definir o cenário que desejamos simular:

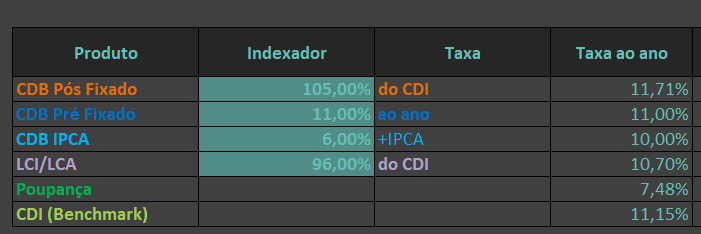

II) Em segundo lugar, vamos inserir as taxas oferecidas pelos bancos /corretoras atualmente, em Fev/24. Esses valores podem naturalmente ser ajustados na planilha de Simulador de Investimentos do Espaço do Investidor.

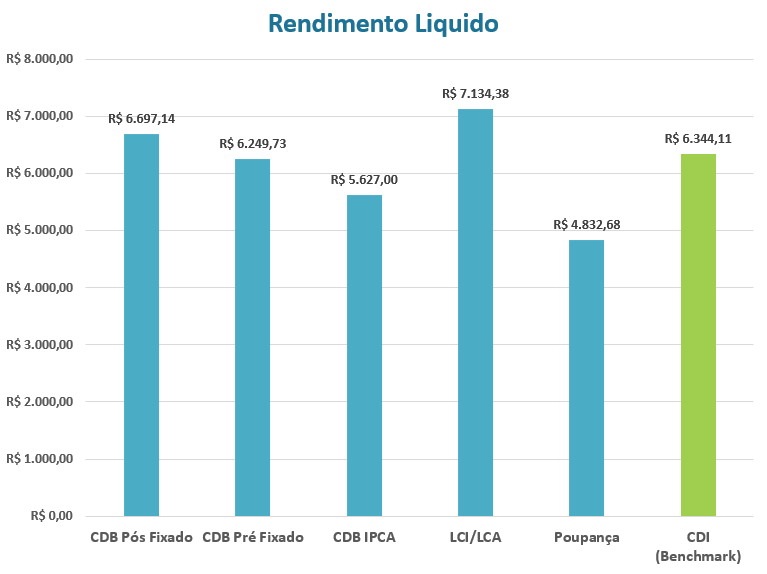

Na planilha preenchemos apenas as células azul petróleo. As demais células são calculadas automaticamente. Seguem os resultado em formato de tabela e em formato de gráfico calculados automaticamente pela planilha a partir do cenário e produtos de investimento cadastrados.

III) Analisando os resultados:

Em resumo, o melhor investimento é o LCI/LCA de 96% do CDI na simulação de 3 anos mantendo fixas as variáveis do nosso cenário. Ele supera o CDB 105% porque é um produto isento de Imposto de Renda.

Ademais, repare que a Poupança é o pior investimento disparado entre todos os simulados. Se você ainda tem dinheiro na poupança está perdendo dinheiro na maioria dos casos.

Os produtos que ficaram abaixo do nosso Benchmark – 100% do CDI, como o CDB Pré-Fixado11% e CDB 6% + IPCA podem eventualmente ser interessantes em um cenário que as premissas mudem ao longo dos próximos anos.

5. Recomendação da ANBIMA

Ademais, esse assunto de comparação de investimentos inclusive já foi tema de comunicado da ANBIMA ao mercado, onde foi orientado utilizar o gross up como informação relevante para o processo decisório em investimentos:

“A rentabilidade simulada de produtos de investimento atualmente isentos de imposto de renda, como LCI e LCA, adicionando uma alíquota de imposto de renda à rentabilidade destes títulos, com o intuito de permitir comparabilidade direta com outros produtos atualmente sujeitos ao imposto, como as CDBs (“rentabilidade com gross-up”).”

A Anbima, Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais representa as principais instituições financeiras nacionais como bancos, gestoras, corretoras, distribuidoras e administradoras. Mais informações podem ser consultadas no site da ANBIMA.

6. Conclusão

Em conclusão, o Gross Up oferece uma perspectiva comparável sobre os rendimentos de investimentos, incorporando considerações fiscais.

Assim sendo, os investidores têm a capacidade de tomar decisões mais embasadas, otimizando seus portfólios para alcançar seus objetivos financeiros. Por fim, certamente, a compreensão do Gross Up não apenas aprimora a análise de investimentos, mas também destaca a importância de considerar o aspecto fiscal no processo decisório.